金利を比べてみました

住宅ローンで固定金利と変動金利どちらを選択するか悩まれている方は多いと思います。

将来の金利がわかれば、簡単に選択できますが

そうもいかないので対応に苦労するところです。

参考として

下記の条件で、

金利が1.2%の場合と0.725%の場合を比較してみました。

住宅ローンの金利選択の際のお役に立てれば幸いです。

条件

・ 借入金額:2500万円

・ 返済期間:35年(420回)払い

・ 返済方法:元利均等返済

・ 返済期間中、各金利には変動がないものとします。

※

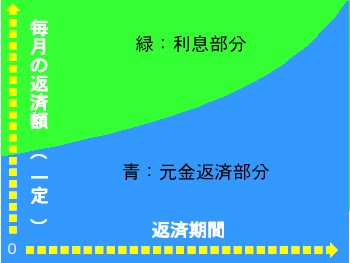

元利均等返済は、次のことが言えます。

・ 毎月の返済額が同じです。

・ 返済が進むにつれ、毎月の返済額に占める元金の割合が多くなる。

・ 返済が進むにつれ、毎月の返済額に占める利息の割合が少なくなる。

・ 主流の返済方法です。

図で表すと、下のようになります。

毎月の返済額等の違い

下表は各金利の

第1回から第5回目までの返済における

毎月の返済額や残債額等を表したものです。

金利1.2%の場合

| 返済回数 | 毎月返済額 | 利息 | 元金返済額 | 残債額 |

|---|---|---|---|---|

| 0 | 25,000,000 | |||

| 1 | 72,925 | 25,000 | 47,925 | 24,952,075 |

| 2 | 72,925 | 24,952 | 47,973 | 24,904,102 |

| 3 | 72,925 | 24,904 | 48,021 | 24,856,081 |

| 4 | 72,925 | 24,856 | 48,069 | 24,808,012 |

| 5 | 72,925 | 24,808 | 48,117 | 24,759,895 |

| 返済回数 | 毎月返済額 | 利息 | 元金返済額 | 残債額 |

|---|---|---|---|---|

| 0 | 25,000,000 | |||

| 1 | 72,925 | 25,000 | 47,925 | 24,952,075 |

| 2 | 72,925 | 24,952 | 47,973 | 24,904,102 |

| 3 | 72,925 | 24,904 | 48,021 | 24,856,081 |

| 4 | 72,925 | 24,856 | 48,069 | 24,808,012 |

| 5 | 72,925 | 24,808 | 48,117 | 24,759,895 |

金利0.725%の場合

| 返済回数 | 毎月返済額 | 利息 | 元金返済額 | 残債額 |

|---|---|---|---|---|

| 0 | 25,000,000 | |||

| 1 | 67,412 | 15,104 | 52,308 | 24,947,692 |

| 2 | 67,412 | 15,072 | 52,340 | 24,895,352 |

| 3 | 67,412 | 15,040 | 52,372 | 24,842,980 |

| 4 | 67,412 | 15,009 | 52,403 | 24,790,577 |

| 5 | 67,412 | 14,977 | 52,435 | 24,738,142 |

| 返済回数 | 毎月返済額 | 利息 | 元金返済額 | 残債額 |

|---|---|---|---|---|

| 0 | 25,000,000 | |||

| 1 | 67,412 | 15,104 | 52,308 | 24,947,692 |

| 2 | 67,412 | 15,072 | 52,340 | 24,895,352 |

| 3 | 67,412 | 15,040 | 52,372 | 24,842,980 |

| 4 | 67,412 | 15,009 | 52,403 | 24,790,577 |

| 5 | 67,412 | 14,977 | 52,435 | 24,738,142 |

表の見方

毎月の返済額は、元金返済額と利息で構成されています。

金利が1.2%の場合、第一回目の返済では、

毎月の返済額(72,925円)

=利息(25,000円)+元金返済額(47,925円)

となり

元金返済額 47,925円が

2500万円から差し引かれるので

残債額は

24,952,075円となります。

各金利の

第一回目の返済時の

毎月返済及び元金返済の額と

第一回目の返済後の残債額は

下表のとおりです。

| 毎月返済額 | 元金返済額 | 残債額 | |

|---|---|---|---|

| 1.2% | 72,925 | 47,925 | 24,952,075 |

| 0.725% | 67,412 | 52,308 | 24,947,692 |

| 差額 | 5,513 | -4,383 | 4,383 |

| 毎月返済額 | 元金返済額 | 残債額 | |

|---|---|---|---|

| 1.2% | 72,925 | 47,925 | 24,952,075 |

| 0.725% | 67,412 | 52,308 | 24,947,692 |

| 差額 | 5,513 | -4,383 | 4,383 |

金利が0.725%の方は、金利が1.2%の場合よりも

毎月の返済額が5,513円少なく

残債額も、4,383円少なくなっています。

各金利の

10年(120回)目の返済終了後の

毎月返済・利息・元金返済の

合計額と

残債額は、下表のとおりです。

| 毎月返済の合計額 | 利息の合計額 | 元金返済の合計額 | 残債額 | |

|---|---|---|---|---|

| 1.2% | 8,751,000 | 2,643,894 | 6,107,106 | 18,892,894 |

| 0.725% | 8,089,440 | 1,581,338 | 6,508,102 | 18,491,898 |

| 差額 | 661,560 | 1,062,556 | -400,996 | 400,996 |

| 毎月返済の合計額 | 利息の合計額 | 元金返済の合計額 | 残債額 | |

|---|---|---|---|---|

| 1.2% | 8,751,000 | 2,643,894 | 6,107,106 | 18,892,894 |

| 0.725% | 8,089,440 | 1,581,338 | 6,508,102 | 18,491,898 |

| 差額 | 661,560 | 1,062,556 | -400,996 | 400,996 |

各金利の

20年(240回)目の返済終了後の

毎月返済・利息・元金返済の

合計額と

残債額は、下表のとおりです。

| 毎月返済の合計額 | 利息の合計額 | 元金返済の合計額 | 残債額 | |

|---|---|---|---|---|

| 1.2% | 17,502,000 | 4,509,555 | 12,992,445 | 12,007,555 |

| 0.725% | 16,178,880 | 2,673,457 | 13,505,423 | 11,494,577 |

| 差額 | 1,323,120 | 1,836,098 | -512,978 | 512,978 |

| 毎月返済の合計額 | 利息の合計額 | 元金返済の合計額 | 残債額 | |

|---|---|---|---|---|

| 1.2% | 17,502,000 | 4,509,555 | 12,992,445 | 12,007,555 |

| 0.725% | 16,178,880 | 2,673,457 | 13,505,423 | 11,494,577 |

| 差額 | 1,323,120 | 1,836,098 | -512,978 | 512,978 |

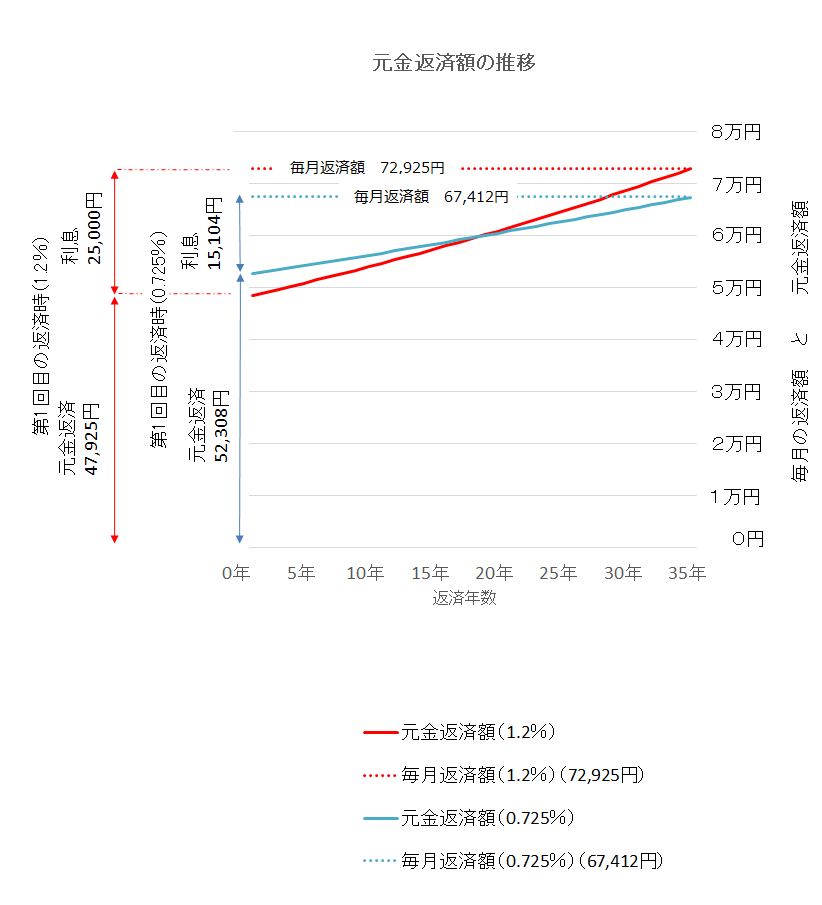

各金利の元金返済額の推移をグラフで表すと下のようになります

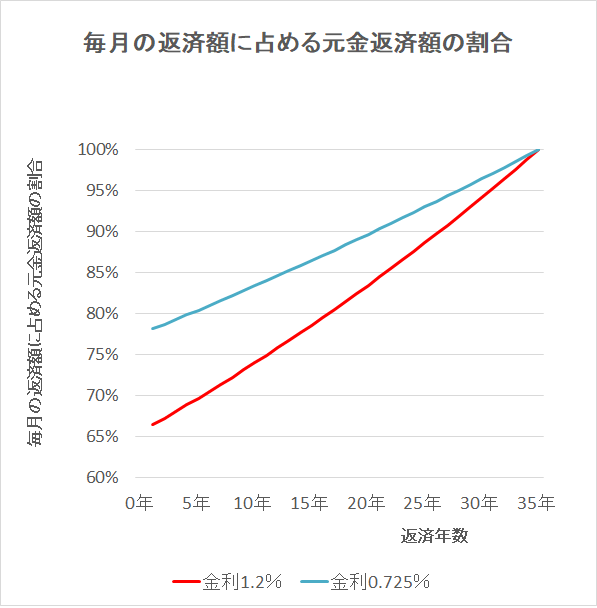

各金利の、毎月の返済額に占める、元金返済額の割合の、推移をグラフで表すと下のようになります

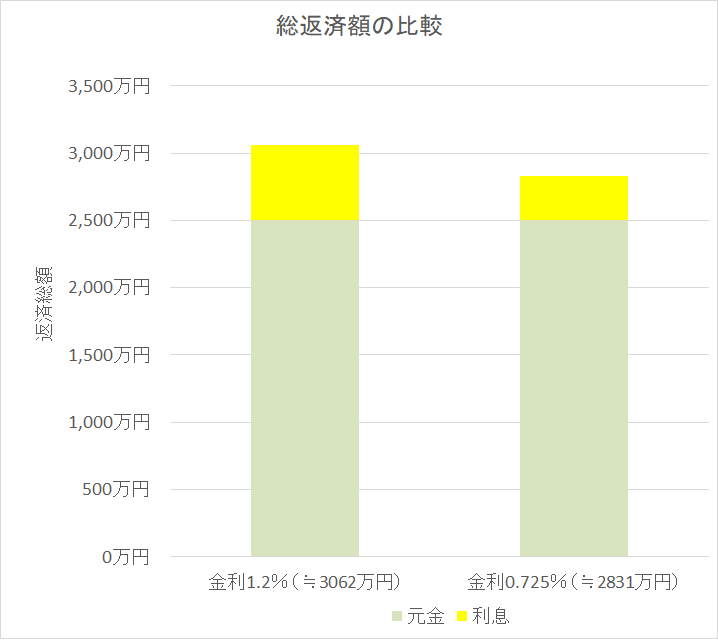

各金利の総返済額の比較

各金利の返済総額を

比較すると、

金利が1.2%の場合は

≒3,062万円で、

金利が0.725%の場合は、

≒2,831万円となり

その差額は、231万円となります。

グラフで表すと下のようになります。

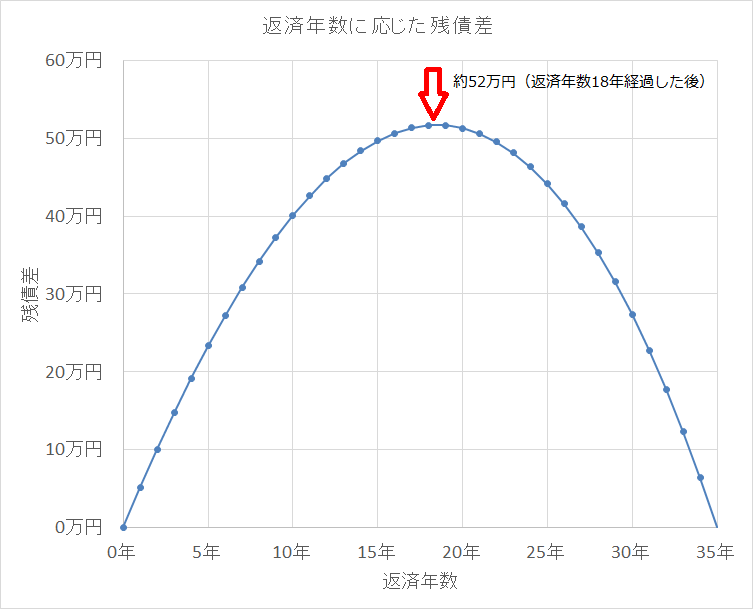

返済期間中の残債の差

2つの金利の返済期間中の残債の差を、グラフで表すと下のようになります。

残債差は、

返済開始から18年を経過したのち、ピークを迎え、

その時の

金利が1.2%の場合の残債は、

≒1,309万円で、

金利が0.725%の場合の残債は

≒1,257万円であり

残債差は≒52万です。

まとめ

金利が1.2%と0.725%この数字だけをみても違いが良くわかりません。

こうして、グラフ等で表すことでわかることもあります。

住宅ローンは、35年返済等、長い期間をかけて返済することが多いです。

将来の金利のことは、わかりませんが、

金利選択の一つの考え方として、元金を早く減らす

という視点もあると思います。

当社では、

過去の金利推移グラフ等の参考資料を提供し、

住宅ローンの金利選択のお手伝いをさせて頂きます。

どうぞ、お気軽にご相談下さい。